刚刚 央行官宣:降息!

- 创业科技

- 2024-03-25

- 8

- 更新:2024-03-25 16:01:33

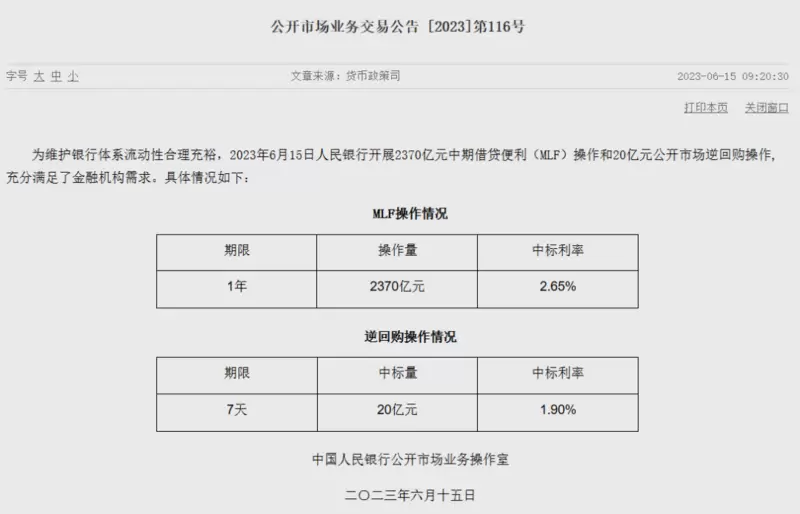

6月15日,人民银行发布消息称,为维护银行体系流动性合理充裕,人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作。MLF利率下调10个基点至2.76%,7天期逆回购利率在日前已调降10个基点至1.90%。

根据Wind数据,6月15日将有2000亿元MLF到期,故央行本月实现MLF净投放370亿元,实现加量续作。

受访专家认为,央行下调MLF利率,充分释放出加强逆周期调节、全力支持实体经济的政策信号,有利于促进金融机构在资产端继续让利实体经济,激发市场主体活力。随着MLF利率调降,后续1年期和5年期以上LPR非对称下降的概率较高。

加强逆周期调控,央行下调政策利率

当前,OMO(公开市场操作)和MLF(中期借贷便利)利率分别作为我国的短期和中期的政策利率。央行通过OMO和MLF利率释放货币政策信号、通过OMO和MLF操作调节银行体系流动性并影响市场基准利率,并最终影响至贷款等金融市场产品的利率。

作为逆周期调节的重要政策工具,降息往往在应对重大冲击、托底经济运行的时点推出。就在日前,人民银行行长易纲赴上海调研金融支持实体经济和促进高质量发展工作时表示,当前,我国经济处于疫情冲击后的恢复阶段,生产活动有序开展,市场主体资产负债表正在修复。下一步,人民银行将继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。

“本次政策利率下调,释放了明确的稳增长信号,有助于提振消费和投资信心,并推动房地产行业尽快实现软着陆。”东方金诚首席宏观分析师王青对记者表示,二季度以来经济修复动力稳中偏弱,楼市也再度出现转弱势头,需要货币政策适度加大逆周期调节力度。本次政策利率下调,叠加近期银行存款利率调降,将有效带动企业和居民实际贷款利率下行,进而 *** 信贷需求,增强消费和投资增长动能。

此外,近期物价水平偏低,且近期人民币兑美元面临一定贬值压力,为此次适度下调政策利率提供了空间。

流动性相对充裕,央行小幅加量续作MLF

根据Wind数据,6月15日将有2000亿元MLF到期,故央行本月实现MLF净投放370亿元,实现加量续作,为连续第7个月加量续作。

数据显示,5月以来DR007均值持续运行在央行7天期逆回购利率下方,1年期商业银行(AAA级)同业存单到期收益率也在MLF操作利率下方持续下行。背后是在信贷投放节奏回调后,当前银行体系资金面处于较为充裕状态,无需MLF加量“补水”。

当前银行体系中期流动性相对充裕,主要市场利率持续走低,降低了MLF“补水”的必要性。数据显示,5月以来银行间7天质押回购加权平均利率(DR007)均值持续运行在央行7天期逆回购利率下方,1年期商业银行(AAA级)同业存单到期收益率也在MLF操作利率下方持续下行。

王青认为,本月MLF加量幅度较上月扩大,能够提前补充银行体系中长期流动性,增强其信贷投放能力,为接下来的信贷投放再度提速做好准备。

LPR报价料将下行,或为非对称下调

由于LPR(贷款市场报价利率)是在MLF操作基础上形成,6月MLF利率下调,已经为当月新一轮贷款市场报价利率(LPR)报价调整铺路。专家普遍认为,本月LPR报价下行已是大概率事件。

随着市场利率在5月以来持续回落,MLF利率调降,浙商证券首席经济学家、研究所联席所长李超认为,6月20日更新的LPR报价也将随之下降。预计LPR报价将延续去年以来的期限非对称式调降,1年期LPR下降5个基点、5年期以上LPR下降15个基点的概率更大,体现当前着重拉动企业中长期贷款及居民按揭贷款的政策基调。

“考虑到目前宏观经济修复的形态、节奏与力度,社会有效需求需要包括货币政策在内的宏观政策继续呵护与 *** ,后续1年期和5年期以上LPR非对称下降的概率较高。”仲量联行大中华区首席经济学家兼研究部总监庞溟对记者说。

此外,李超还表示,由于去年三季度我国经济增速基数走高,预计今年三季度数据将自然下行,叠加年中失业率将阶段性承压,下半年货币政策将采取总量+结构双重宽松,预计后续仍有降准、降息,结构性政策工具仍将持续发力。

本文由 @小畔畔 于2024-03-25发布在 畔畔网,如有疑问,请联系我们。